Tin tức

CIC là gì? 3 Cách tra cứu để kiểm tra lịch sử tín dụng cá nhân

![]() 31/10/2025

31/10/2025

Tìm hiểu CIC, cách tra cứu, cải thiện điểm tín dụng và quản lý nợ xấu để vay vốn và mở thẻ tín dụng an toàn, hiệu quả

Trong nền kinh tế hiện đại, việc quản lý và theo dõi tín dụng cá nhân trở nên cực kỳ quan trọng. CIC là hệ thống giúp ngân hàng, tổ chức tín dụng và người vay theo dõi lịch sử tín dụng, điểm tín dụng và tình trạng nợ xấu. Việc nắm vững thông tin CIC không chỉ giúp bạn tránh rủi ro vay nợ, nâng cao uy tín tín dụng, mà còn hỗ trợ quản lý tài chính cá nhân một cách thông minh và hiệu quả.

Tóm tắt nhanh:

CIC là viết tắt của Trung tâm Thông tin Tín dụng Quốc gia Việt Nam (Credit Information Center), trực thuộc Ngân hàng Nhà nước Việt Nam. CIC là hệ thống thu thập, quản lý toàn bộ lịch sử tín dụng của cá nhân và tổ chức, từ đó cung cấp dữ liệu cho các tổ chức tài chính đánh giá rủi ro và uy tín của khách hàng khi vay vốn.

3 cách kiểm tra CIC dễ dàng bao gồm:

- Kiểm tra trên website cic.gov.vn

- Kiểm tra trên ứng dụng điện thoại CIC Credit Connect do CIC phát hành

- Kiểm tra tại quầy giao dịch của ngân hàng

1. Tổng quan về CIC

1.1. Khái niệm

Theo Điều 1 Thông tư 15/2023/TT-NHNN, CIC (viết tắt của Credit Information Center – Trung tâm Thông tin Tín dụng Quốc gia Việt Nam) là đơn vị trực thuộc Ngân hàng Nhà nước Việt Nam, có chức năng thu thập, lưu trữ, phân tích và cung cấp thông tin tín dụng của cá nhân và tổ chức.

Hiểu đơn giản, CIC là “kho dữ liệu tín dụng quốc gia”, là hệ thống ghi nhận toàn bộ lịch sử vay và trả nợ của người dân tại các ngân hàng, công ty tài chính, tổ chức tín dụng trên toàn quốc.

CIC lưu giữ nhiều loại dữ liệu liên quan đến lịch sử tín dụng của người vay, bao gồm:

- Thông tin định danh về khách hàng vay: Họ tên, CCCD/CMND, ngày sinh, địa chỉ, nghề nghiệp,…

- Thông tin về khoản vay: Số hợp đồng, hạn mức, dư nợ, kỳ hạn, mục đích vay,…

- Lịch sử thanh toán: Tình trạng trả nợ đúng hạn hoặc trễ hạn, số ngày quá hạn, dư nợ còn lại,…

- Thông tin bảo đảm: Tài sản thế chấp, người bảo lãnh (nếu có).

- Điểm tín dụng cá nhân (credit score): Thể hiện mức độ uy tín và khả năng trả nợ của người vay.

1.2. Chức năng

CIC đóng vai trò quan trọng trong hệ thống tài chính – ngân hàng Việt Nam với các chức năng chính sau:

- Thu thập và lưu trữ thông tin tín dụng: CIC tổng hợp dữ liệu từ các ngân hàng, công ty tài chính, tổ chức tín dụng để hình thành hồ sơ tín dụng thống nhất cho từng cá nhân và doanh nghiệp.

- Phân tích và cung cấp báo cáo tín dụng: Dựa trên dữ liệu thu thập, CIC cung cấp báo cáo tín dụng và điểm tín dụng giúp các tổ chức tài chính đánh giá rủi ro trước khi cấp tín dụng.

- Hỗ trợ quản lý rủi ro cho ngân hàng: Thông qua thông tin CIC, các ngân hàng có thể phát hiện khách hàng nợ xấu, vay quá nhiều nơi hoặc có dấu hiệu gian lận, từ đó đưa ra quyết định cho vay an toàn hơn.

- Góp phần minh bạch hóa thị trường tài chính: CIC giúp ngăn chặn tình trạng vay chồng chéo, tín dụng đen và tạo môi trường tín dụng minh bạch, bền vững cho nền kinh tế.

1.3. Phương thức hoạt động

CIC hoạt động dựa trên quy trình 3 bước sau:

- Bước 1 - Thu thập thông tin tín dụng: CIC nhận dữ liệu từ các tổ chức tín dụng như ngân hàng, công ty tài chính, và các tổ chức cho vay khác.

- Bước 2 - Chấm điểm tín dụng: Dựa trên các thông tin đã thu thập, CIC sẽ chấm điểm tín dụng của bạn.

- Bước 3 - Cung cấp thông tin tín dụng: Các tổ chức tài chính, ngân hàng sẽ tra cứu điểm tín dụng của bạn khi bạn có nhu cầu vay vốn.

2. Điểm tín dụng và phân loại nợ

Điểm tín dụng là chỉ số thể hiện mức độ uy tín tài chính và khả năng trả nợ của một cá nhân hoặc tổ chức. CIC sử dụng thuận toán riêng để đánh giá điểm tín dụng, dựa trên nhiều yếu tố như:

- Lịch sử thanh toán

- Số tiền nợ

- Thời gian mở tài khoản tín dụng

- Các loại tín dụng

- Tài khoản tín dụng mới

Ở Việt Nam, CIC đánh giá điểm tín dụng theo thang điểm từ 150 đến 750. Trong đó, điểm số càng cao cho thấy mức độ tín nhiệm tài chính càng tốt, từ đó khách hàng có khả năng được duyệt vay với lãi suất ưu đãi cao hơn. Cụ thể:

Điểm tín dụng được hình thành dựa trên nhiều yếu tố, bao gồm lịch sử trả nợ, số lần trễ hạn, dư nợ hiện tại, số lượng khoản vay đang có và tần suất tra CIC gần đây. CIC sử dụng cách phân loại nợ theo Thông tư 11/2021/TT-NHNN để đánh giá lịch sử tín dụng của khách hàng. Người đọc có thể tham khảo dưới đây:

Bảng phân loại 5 nhóm nợ theo Thông tư 11/2021/TT-NHNN

Nếu bị xếp vào nhóm 3 - nhóm 5 (xếp vào nhóm nợ xấu), bạn sẽ gặp khó khăn khi vay vốn, mở thẻ tín dụng hoặc tiếp cận các sản phẩm tài chính khác tại ngân hàng. Do đó, việc thường xuyên kiểm tra nợ xấu trên CIC là bước quan trọng giúp bạn chủ động quản lý tài chính cá nhân, duy trì uy tín tín dụng và nâng cao cơ hội tiếp cận nguồn vốn trong tương lai.

3. Hướng dẫn 3 cách tra cứu CIC cá nhân dễ dàng, chi tiết

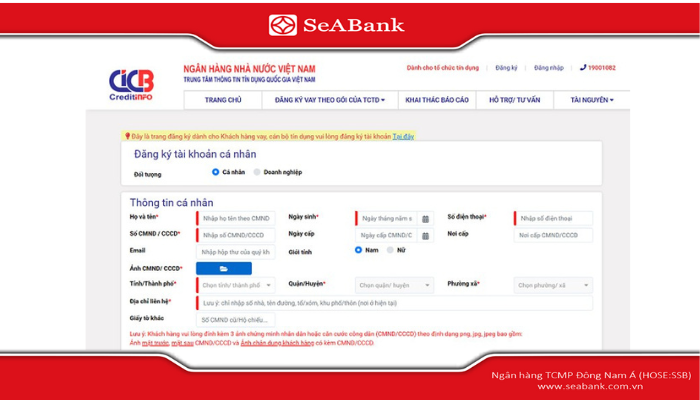

3.1. Tra cứu qua website CIC

Sau đây là quy trình 4 bước tra cứu CIC thông qua website chính thức

- Bước 1: Truy cập trang web chính thức của CIC: https://cic.gov.vn

- Bước 2: Chọn mục “Đăng ký / Đăng nhập” tài khoản cá nhân. Nếu bạn chưa có tài khoản, nhấn “Đăng ký”, sau đó điền đầy đủ thông tin cá nhân gồm:

- Họ tên, số CMND/CCCD

- Ngày sinh, địa chỉ

- Số điện thoại, email nhận mã xác thực (OTP)

- Bước 3: Xác thực thông tin theo hướng dẫn (qua ảnh chụp CMND/CCCD và ảnh chân dung).

- Bước 4: Sau khi tài khoản được phê duyệt, đăng nhập và chọn mục “Khai thác báo cáo tín dụng cá nhân” → Hệ thống sẽ hiển thị báo cáo chi tiết gồm: điểm tín dụng, nhóm nợ, lịch sử trả nợ, và dư nợ hiện tại.

Lưu ý: Mỗi cá nhân được tra cứu miễn phí 1 lần/năm qua website CIC.

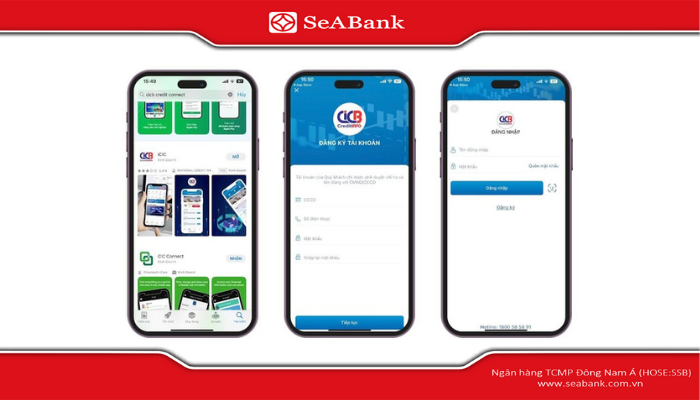

3.2. Tra cứu qua ứng dụng CIC Connect

Bên cạnh tra cứu trên website, bạn có thể tra cứu qua ứng dụng điện thoại CIC Connect do CIC phát triển. Ứng dụng CIC Connect giúp bạn có thể kiểm tra mọi lúc, mọi nơi chỉ với điện thoại.

- Bước 1: Tải ứng dụng “CIC Credit Connect” trên App Store (iOS) hoặc Google Play (Android). Ứng dụng chính xác do CIC IT phát hành.

- Bước 2: Đăng ký tài khoản bằng CMND/CCCD và số điện thoại tương tự như khi tạo tài khoản trên website.

- Bước 3: Sau khi đăng nhập, chọn mục “Thông tin tín dụng của tôi” để xem điểm tín dụng, lịch sử nợ xấu, dư nợ còn lại và nhóm nợ hiện tại.

3.3. Tra cứu CIC tại quầy giao dịch ngân hàng

Nếu quý vị không thông thạo thao tác trên Internet, có thể liên hệ nhân viên tại các phòng giao dịch để được hỗ trợ trực tiếp. Bạn chỉ cần mang theo CMND/CCCD và điền phiếu yêu cầu tra cứu thông tin tín dụng, nhân viên ngân hàng sẽ hỗ trợ truy cập hệ thống CIC và in báo cáo tín dụng cá nhân cho bạn.

4. 4+ Mẹo cải thiện điểm tín dụng và xoá nợ xấu CIC

Nếu bạn từng bị trễ hạn thanh toán, nợ quá hạn hoặc điểm tín dụng thấp, đừng quá lo lắng — hoàn toàn có thể cải thiện và khôi phục hồ sơ tín dụng của mình theo thời gian. Dưới đây là những mẹo đơn giản nhưng hiệu quả giúp bạn nâng điểm tín dụng và xóa nợ xấu trên CIC nhanh hơn:

- Thanh toán dứt điểm các khoản nợ quá hạn: Đây là bước quan trọng nhất. Hãy trả toàn bộ gốc và lãi còn tồn đọng để ngân hàng cập nhật trạng thái “đã tất toán”. Sau khi thanh toán, CIC sẽ ghi nhận và cải thiện điểm tín dụng dần theo thời gian.

- Duy trì lịch sử thanh toán đúng hạn liên tục: Thực hiện trả nợ đúng hạn trong ít nhất 12 tháng liên tiếp để chứng minh khả năng tài chính ổn định. Lịch sử tốt giúp điểm tín dụng phục hồi nhanh hơn và giảm nguy cơ bị xếp vào nhóm nợ xấu.

- Không mở quá nhiều thẻ tín dụng hoặc khoản vay cùng lúc: Việc đăng ký vay hoặc mở nhiều thẻ trong thời gian ngắn khiến CIC đánh giá bạn đang có nhu cầu vay cao – rủi ro tài chính lớn, dẫn đến điểm tín dụng bị giảm. Chỉ nên duy trì 1–2 tài khoản tín dụng chính để dễ quản lý.

- Thường xuyên kiểm tra CIC để phát hiện sai sót: Nhiều trường hợp thông tin nợ xấu vẫn hiển thị dù khách hàng đã thanh toán, do lỗi cập nhật dữ liệu. Vì vậy, bạn nên tra CIC định kỳ 3–6 tháng/lần để phát hiện sai sót và gửi yêu cầu chỉnh sửa nếu cần.

Cảnh giác với dịch vụ “xóa nợ xấu CIC”: CIC không cung cấp bất kỳ dịch vụ xóa nợ xấu nào, vì dữ liệu được lưu trữ tự động theo hệ thống Ngân hàng Nhà nước. Những quảng cáo “xóa nợ xấu nhanh, nâng điểm tín dụng” thực chất là hành vi lừa đảo, có thể khiến bạn mất tiền và lộ thông tin cá nhân. Chỉ có thanh toán đầy đủ nợ và chờ hệ thống cập nhật mới giúp hồ sơ tín dụng trở lại trạng thái tốt.

5. Tham khảo các sản phẩm vay tiêu dùng uy tín tại SeABank

Nếu bạn đang có nhu cầu vay vốn để chi tiêu cá nhân, mua sắm, du lịch hay giải quyết nhu cầu tài chính đột xuất, các sản phẩm cho vay tiêu dùng tại SeABank là giải pháp đáng cân nhắc. Ngân hàng cung cấp đa dạng gói vay với quy trình nhanh chóng, thủ tục đơn giản và lãi suất cạnh tranh.

Những ưu điểm khi vay tiêu dùng tại SeABank

- Phê duyệt nhanh chóng: Hồ sơ được xét duyệt trong vòng 24–48 giờ, giải ngân nhanh để bạn kịp thời đáp ứng nhu cầu tài chính.

- Hạn mức vay linh hoạt: Hạn mức lên đến hàng trăm triệu đồng, tùy thuộc vào thu nhập và khả năng tài chính của khách hàng.

- Thủ tục đơn giản, minh bạch: Hồ sơ gọn nhẹ, quy trình rõ ràng, dễ dàng thực hiện ngay cả với khách hàng lần đầu vay.

- Lãi suất cạnh tranh: Nhiều chương trình ưu đãi lãi suất hấp dẫn, phù hợp với nhiều đối tượng khách hàng.

- An toàn và bảo mật: Thông tin khách hàng được bảo vệ tuyệt đối theo tiêu chuẩn ngân hàng.

Bạn đọc quan tâm có thể tìm hiểu chi tiết về các sản phẩm cho vay tiêu dùng tại SeABank như:

6. FAQs

1. Kiểm tra CIC của người khác được không?

Không. CIC là thông tin tín dụng riêng tư, được bảo mật theo quy định của Ngân hàng Nhà nước. Chỉ chủ thể thông tin hoặc tổ chức tín dụng được ủy quyền hợp pháp mới được phép tra cứu. Việc tự ý kiểm tra CIC của người khác là trái pháp luật.

2. Tra cứu CIC có mất phí không?

- Tra cứu trực tuyến trên website CIC: Miễn phí 1 lần/năm cho cá nhân.

- Tra cứu tại ngân hàng hoặc qua ứng dụng: Tùy ngân hàng, có thể mất phí nhỏ theo quy định

3. Bao lâu thì CIC cập nhật thông tin?

CIC cập nhật dữ liệu từ các ngân hàng, tổ chức tín dụng hàng tháng hoặc theo từng giao dịch phát sinh. Thông thường, sau khi bạn thanh toán khoản vay, hệ thống sẽ cập nhật trong vòng 1–2 tháng.

4. Nợ xấu có ảnh hưởng đến việc xin visa không?

Có thể. Một số quốc gia hoặc đại sứ quán yêu cầu minh bạch tài chính khi xét duyệt visa. Nếu bạn có nợ xấu hoặc lịch sử tín dụng kém, ngân hàng/đại sứ quán có thể xem là rủi ro tài chính, ảnh hưởng đến việc duyệt hồ sơ.

Hiểu và sử dụng thông tin từ CIC đúng cách sẽ giúp bạn quản lý tài chính cá nhân hiệu quả, chủ động trong việc vay vốn và tránh rủi ro nợ xấu. Việc tra cứu CIC định kỳ, thanh toán đúng hạn và duy trì lịch sử tín dụng tích cực là những bước quan trọng để nâng cao điểm tín dụng và tiếp cận các sản phẩm tài chính thuận lợi hơn trong tương lai. Hãy coi CIC như công cụ quản lý tài chính cá nhân đáng tin cậy để xây dựng uy tín tín dụng bền vững.

Nếu bạn muốn tìm hiểu thêm về các sản phẩm thẻ của SeABank có thể liên hệ các điểm giao dịch gần nhất hoặc gọi Hotline 1900 555 587 hay truy cập website www.seabank.com.vn để biết thêm thông tin chi tiết.

Tin Tức Liên Quan

[Giải đáp chi tiết] Tại sao gửi tiết kiệm online lãi suất cao hơn? 31/10/2025

Đáo hạn sổ tiết kiệm là gì? Toàn bộ thông tin cần biết từ A–Z 31/10/2025

5+ điều cần biết về tất toán sổ tiết kiệm ngân hàng 31/10/2025

Đang vay trả góp có vay thêm được không? Giải đáp chi tiết 31/10/2025

Vay trả góp ngân hàng là gì? Kinh nghiệm vay an toàn, lãi suất thấp 31/10/2025

![[Giải đáp chi tiết] Tại sao gửi tiết kiệm online lãi suất cao hơn?](https://cloud-cdn.seabank.com.vn/seabank-web/tai-sao-gui-tiet-kiem-online-lai-suat-cao-hon.png)

[Giải đáp chi tiết] Tại sao gửi tiết kiệm online lãi suất cao hơn?

Tại sao gửi tiết kiệm online lãi suất cao hơn là thắc mắc của nhiều khách hàng. Tham khảo ngay bài viết này để có câu trả lời và lựa chọn hình thức phù hợp.

31/10/2025

Đọc tiếp

Đáo hạn sổ tiết kiệm là gì? Toàn bộ thông tin cần biết từ A–Z

Cùng SeABank tìm hiểu đáo hạn sổ tiết kiệm là gì, cách tính, quy trình và lưu ý quan trọng để tối ưu lãi suất và bảo vệ quyền lợi.

31/10/2025

Đọc tiếp

5+ điều cần biết về tất toán sổ tiết kiệm ngân hàng

Cùng SeABank tìm hiểu rõ khái niệm, quy trình và bí quyết tất toán sổ tiết kiệm ngân hàng hiệu quả để tối ưu lãi suất và chủ động tài chính.

31/10/2025

Đọc tiếp